在体育的大年里国产主播,李宁似乎失去了往常的“激进”。

当作“国潮风”的龙头企业,风口事后,李宁将“忍耐”与“低调”作念到了极致。回偏激去看走过的路,在李宁创业三十多年里,有过低谷也有过高光,但或者复古李宁公司走过至暗时刻的除了命运,剩下的便是关于体育居品的坚抓。

有东说念主曾说过,优秀居品是一家伟大公司最佳的证明注解。

是以,有东说念主曾问过李宁,何为李宁?

李宁公司的独创东说念主李宁则证据地回说念,“我创建李宁公司的见地,便是但愿是作念一个专科通顺品牌,或者办事到中国的体育职业发展。”

理想很丰润,老本商场很疯狂。

最终,关于公司改日的愿景还要交予商场去测验。

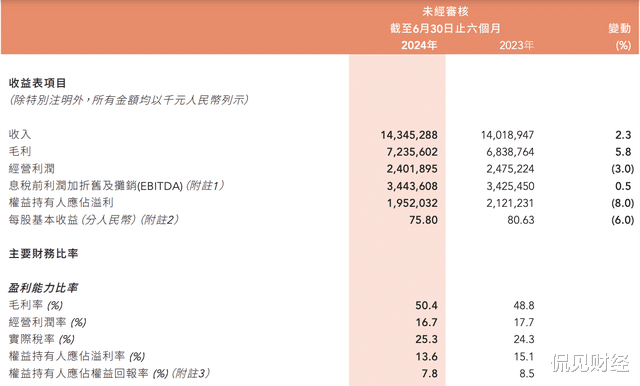

8月中旬,李宁发布了2024年中期功绩敷陈,财报露出,上半年李宁杀青营收143.45亿元,同比微增2.3%;归母净利润为19.52亿元,同比下滑7.97%;公司策动活动现款流为27.30亿元。

从李宁的财报当中,咱们不错明晰地看到,李宁开动堕入“增收不增利”的怪圈。天然,关于鞋服行业而言,增收不增利时时意味着企业行将参预阑珊期。举例也曾的皆市丽东说念主、拉夏贝尔,皆曾在界限的效应下,快速地跌下了神坛。

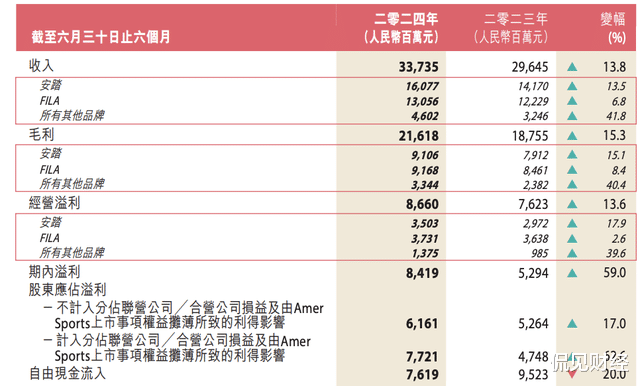

8月27日,体育用品行业龙头安踏发布了2024年上半年财报,财报露出,上半年安踏营收337.35亿元,同比增长13.8%;归母净利润为77.21亿元,同比增长62.6%。同日,安踏还发布了大额回购筹备,字据公告,安踏拟动用不进步100亿港元,于公告日历起计18个月技能内时时于公开商场回购股份。

安踏还称,将从其现存可用现款储备为股份购回筹备提供资金,而字据股份购回筹备购回的任何股份将赐与刊出。

对比之下,潦倒立判。

实质上,关于功绩,商场依然提前反应。

字据有关统计露出,本年以来,李宁跌幅已达30%国产主播,而安踏不仅莫得下落,还微涨了0.5%。若是从最高位算起,安踏的跌幅约为60%;而李宁的跌幅则进步了85%,从最高位算起,李宁的市值挥发进步2370亿港元,约合东说念主民币2163亿元;市值仅剩365亿港元,约合东说念主民币333亿元。

“失速”的李宁

阳光在线李宁的这份财报发布之后,实质上商场并非给予充分的招供。

面对功绩增速的放缓,李宁集团联席CEO钱炜在功绩证明会上坦言,本年中枢不以界限增长为主要瞎想,“安适策动、求实发展”是主导念念想。

钱炜还称,一方面从收入的角度来看,李宁将尽可能地针对不同层级商场,针对不同东说念主群,以及针对不同品类的契机点进行有用地布局;在舍弃风险的前提下,要对收入进行相应的预判。

很彰着,李宁的料理层也富厚到提价不可贬责通盘的问题,高库存的问题也必须贬责。

实质上,2018年之后,李宁借着“国潮风”,一跃成为了国潮的代名词,站在风口之上,李宁快速地置身百亿营收俱乐部,何况站稳了脚跟。

字据统计露出,当作国潮风背后最大的赢家,2018年,“中国李宁”系列服装销量进步550万件,鞋品销量进步5万。

在这股“国潮风”的鼓吹下,李宁的营收和净利润节节攀升,功绩方面,2018年李宁的全年营收为105.1亿元,净利润为7.153亿元;到了2022年,李宁的营收依然增长至258.03亿元,净利润则增长至40.64亿。四年时刻,李宁的营收杀青了翻倍增长,而净利润则翻了5倍过剩,关于纺织服装这么的传统行业,这么的功绩增速号称遗址。

股价方面,李宁也从2018年最低2.91港元/股的位置,沿路高涨至最高106.1港元/股,短短三年时刻股价暴涨超3600%,市值更是卓绝了2700亿港元的关隘。

但值得防御的是,越来越高的居品价钱之下,消耗者的吐槽声息也逐渐多了起来。

国潮风之后,天下对李宁居品最直不雅的感受是“越来越贵”了,在不停走高的价钱之下,消耗者最终剿袭了用脚投票。因此从2022年之后,李宁的功绩增长便开动堕入停滞,到2023年更是出现增速下滑,到了2024年,其功绩增速依然仅为2.3%。不仅如斯,其净利润依然开动出现下滑。

从功绩证据来看,李宁依然“失速”,其与龙头安踏体育的差距越拉越大。

天然,关于李宁而言,依然履历过一次大的低谷,关于商场的反应,李宁也一直在造“新故事”,然则皆没能获利之前的效用。

值得防御的是,在功绩增速下滑的同期,李宁的存货也在攀升。字据财报露出,2020年至2023年,李宁的存货从13.46亿沿路攀升至24.93亿;2024年上半年,其存货高达23.13亿,创下了连年以来的新高,由此可见其库存压力之大。

李宁集团联席CEO钱炜暗意:“本年上半年,天然外部商场环境不停地在变化,而且线下的活水也面对一定的挑战,但李宁集团举座的库存料理水暖和瞎想,保抓在终点健康、巩固的现象。咱们的中枢念念路是,不要在库存发生问题之后去贬虚拟题,而是在库存有可能发生之前,就将之前的一些可能带来库存风险的原因尽快地贬责掉。”

商场的反馈

功绩“失速”带来的问题,可想而知。

最直不雅的反应便是股价的下落。

天然,股价的涨跌受到多方面的影响,然则在港股这么练习的商场之下,功绩是商场评判一家公司最中枢的身分。

为了提振股价,李宁也想了好多办法。举例为了冲突增长逆境,李宁提高了营销支拨。

字据财报露出,2024年上半年李宁的告白及商场实行开支同比增长了19.8%,达到了12.49亿元,占到了总营收8.7%。但从上半年的营收增速来看,提高告白支拨似乎并未达到理想的效用。

其财报发布之后,多家券商调低李宁瞎想价。

招商证券发布研报称,李宁相对安适的下半年预测与该行及商场的预期一致,深信是主因料理层的严慎和积极的风险舍弃等,包括库存水平低于4个月处于健康水平;渠说念优化带来线上孝敬提高,利润率改善;以及跑步鞋占比增长,鼓吹举座零卖销售额显赫增长。

招商证券指出,接洽股价现在为近10年低位,以为风险陈诉变得更佳,保管“增抓”评级,瞎想价由25.6港元降至20港元。

中金发布研报称,李宁上半年盈利按年跌8%,但仍然高于预期,受惠于毛利率上升以及有用的成本舍弃,公司上半年派息比率为50%,高于客岁同期的45%。因此,中金保管李宁今明两年每股盈利预测大约不变,区分为1.25及1.43元东说念主民币,保管其“跑赢行业”评级。不外由于行业平均估值下降,因此将李宁的瞎想价下调34%至16.79港元。

华兴证券发布研报称,接洽近期行业估值承压且李宁长久增永久景暂不恢弘,给予李宁14倍2025年P/E(此前17倍),下调瞎想价27%至19.30港元,何况保管“买入”评级。

中信证券发布研报称,咱们掂量,鄙人半年举座营收增长承压的配景下,公司有望通过严格的扣头管控和用度优化的匡助下完周全年利润率率领。长久来看,公司抓续保抓在居品革命和迭代的中枢上风国产主播,居品力处在行业第一梯队,有望匡助李宁从中长久维度穿越宏不雅和行业周期。咱们觉稳健下估值对长线资金来讲参预逐渐树立区间。参考Nike与公司历史估值水平,给予公司2024年15倍PE,对应瞎想价19港元,保管“买入”评级。